本報記者 王麗新 見習記者 張安

4月28日,邁越科技股份有限公司(簡稱:邁越科技)向港交所遞交招股書。公開資料顯示,邁越科技曾于2021年4月末向港交所遞交招股書,此次已是公司二度沖刺港股上市。

招股書顯示,邁越科技主要專注于向廣西省教育領域客戶提供定制綜合IT解決方案服務。

弗若斯特沙利文數據指出,教育信息化市場高度分散,全國市場共有1萬多家企業,廣西市場有1千余家。按照2020年的收入計,邁越科技在廣西教育信息化市場中排名第一,市場份額為1.4%。在綜合IT解決方案服務領域,邁越科技的市場份額為4.6%。

受業務模式影響

資產負債率居高不下

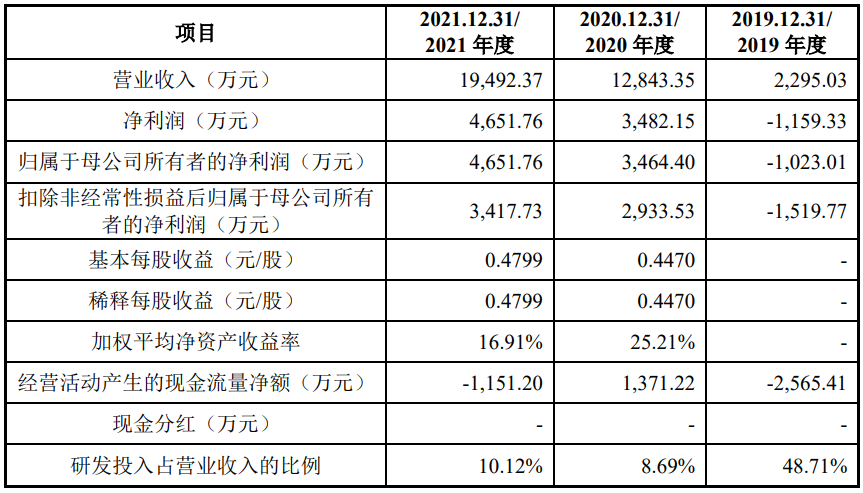

招股書顯示,2019年至2021年間,邁越科技的主要收入來自綜合IT解決方案,分別為1.65億元、1.89億元,1.69億元,占總營收比例分別為95.5%、91.5%以及83.9%。

值得關注的是,近三年間,邁越科技的資產負債率一直居高不下,2019年至2021年間,其資產負債率分別為120.1%、114.2%、92.4%。

造成這一現象的直接原因在于,邁越科技的業務特點是預付款業務。招股書指出,邁越科技作為IT解決方案服務提供商,其在采購硬件、設備及軟件的整個項目執行過程中,通常需要預先支付相關費用,而后由客戶在項目完工后驗收付款。

由于需要大量的預付款,所以邁越科技在開展后續業務時只得加大貸款力度,通過債務融資解決營運資金壓力。招股書顯示,2019年至2021年間,邁越科技的銀行貸款分別為5150萬元、8610萬元以及1.2億元。也因此,造成邁越科技的資產負債率一直居高不下。

業績嚴重依賴大客戶

招股書指出,公司的部分收入來自非經常性中標合約,2019年至2021年,邁越科技通過競標獲得的服務收入分別為1.25億元、1.25億元、1.44億元,分別占相關年度總收入的72.3%、60.5%、71.4%。公司能否中標,取決于公司財務狀況、資格以及提交的投標價格等多重影響。業績期內,公司的整體中標率分別為74.1%、77.2%、77.9%。

一位教育行業資深投資人向《證券日報》記者表示,教育信息化領域公司沖擊上市時主要的問題在于相關企業往往會存在單一大客戶占比過高的情況,對于這種風險,企業很有可能會被監管部門質詢。

而縱觀招股書來看,邁越科技也沒有避開依賴單一大客戶的問題。

招股書顯示,2019年至2021年,邁越科技前五大客戶合計占公司收入分別為40.4%、53.2%及47.3%;其中,第一大客戶分別占相應年度總收入的11%、24.4%、23.2%。

而從業務分布來看,邁越科技的業務一直在廣西一地,對此,教育信息化百家講壇社群創始人馬永紀向《證券日報》記者表示,教育信息化領域中有一些企業依靠當地的一些資源支持,就能維持公司的營收生存。但具備這樣特質的公司,在有資源支持的情況下看起來風光無限,但一旦遇到一些資源周期性的變化時,企業的生存能力、承壓能力就會受到很大的挑戰和考驗。

另一方面,邁越科技的應收賬款也在逐年增長,根據招股書顯示,2019年至2021年,邁越科技的應收款項總額分別為8230萬元、1.34億元以及2.11億元。

而且,應收賬款的周期還在不斷增長,招股書顯示,公司的應收款項平均周轉天數分別約為92天、177天、295天。應收款項虧損撥備分別為640萬元、920萬元以及1020萬元。受此影響,邁越科技的現金流狀況表現也并不好。2019年至2021年間,邁越科技經營活動產生的現金流量凈額分別為4384.7萬元、549.7萬元、667.5萬元。

(編輯 孫倩)

關鍵詞: 居高不下