諸多壓力面前,多方突圍,廣東鴻圖(002101.SZ)獲得了初步成功。

12月15日晚間,廣東鴻圖發(fā)布2021年度業(yè)績預(yù)告。公司預(yù)計全年盈利數(shù)超過2.65億元,同比增長超過70%。

針對全年業(yè)績預(yù)增,廣東鴻圖解釋,在全球疫情、汽車行業(yè)芯片短缺等諸多不利因素影響下,公司積極尋求突圍,其中新能源汽車業(yè)務(wù)訂單大幅增長。

廣東鴻圖主營業(yè)務(wù)有三大板塊,即精密鋁合金壓鑄件業(yè)務(wù)、汽車內(nèi)外飾件業(yè)務(wù)、專用車業(yè)務(wù)。公司稱,精密鋁合金壓鑄件業(yè)務(wù),其整體技術(shù)研發(fā)能力居國內(nèi)同類鋁合金壓鑄企業(yè)領(lǐng)先地位。公司客戶資源豐富,主要包括美系的通用、克萊斯勒,日系的本田、豐田,歐系的奔馳、沃爾沃等,以及國內(nèi)的知名整車廠商、全球知名電動汽車品牌、蔚來汽車等。

廣東鴻圖財務(wù)狀況較為穩(wěn)健。截至今年9月底,公司資產(chǎn)負(fù)債率為34.26%,處于相對低位,且較年初的39.38%下降5.12個百分點。

四季度凈利環(huán)比或降轉(zhuǎn)增

股價大幅上漲的原因找到了,廣東鴻圖的基本面繼續(xù)向好。

K線圖顯示,年初以來,廣東鴻圖的股價整體上呈現(xiàn)上漲趨勢。2月4日,股價觸底至年內(nèi)最低點5.70元/股,隨后持續(xù)回升。6月21日,股價高點為8.99元/股,達(dá)到階段性高點,隨之有所調(diào)整。10月28日,最低回落至6.69元/股,緊接著又是上行,12月8日最低為8.11元/股。12月8日至10日,三個交易日連收三個漲停,13日,股價一度沖高至12.98元/股,但當(dāng)天回落,收至11.64元/股。

12月16日,早盤股價高開,橫盤20分鐘后加速向上,10時22分封住漲停。直至全天交易完畢,收報12.21元/股,上漲10%。

至此,12月8日以來,股價累計上漲50.55%,年內(nèi)漲幅為114.21%。

廣東鴻圖股價上漲得到了基本面支撐。

廣東鴻圖發(fā)布的最新公告是一份業(yè)績預(yù)告公告。公司預(yù)計,今年全年,其實現(xiàn)歸屬于上市公司股東的凈利潤(簡稱凈利潤)2.65億元至2.96億元,上年同期為1.56億元,同比增加超過億元,增幅在70%-90%。

公司解釋,上年度受新冠疫情影響,公司短期內(nèi)訂單急劇下降,上半年經(jīng)營業(yè)績出現(xiàn)虧損,影響2020年全年整體業(yè)績,導(dǎo)致對比基數(shù)低。2021年,雖然全球疫情、汽車行業(yè)芯片短缺、原材料價格和出口運費上漲、限電政策等因素,對公司的生產(chǎn)經(jīng)營產(chǎn)生了較大的壓力,但公司通過加大新能源汽車業(yè)務(wù)的開拓力度,產(chǎn)品銷售收入占比明顯提高,同時通過狠抓各項開源節(jié)流、降本增效等措施的落實,降低了外部環(huán)境因素對經(jīng)營業(yè)績帶來的不利影響。

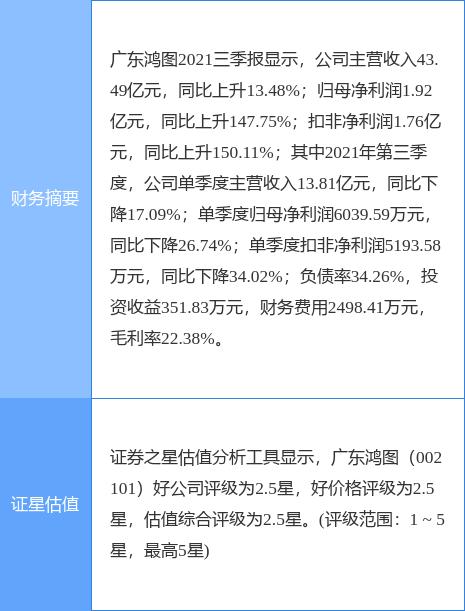

三季報顯示,今年前三季度,公司實現(xiàn)營業(yè)收入43.49億元,同比增長13.48%,凈利潤1.92億元,同比增長147.75%。扣除非經(jīng)常性損益的凈利潤(簡稱扣非凈利潤)1.76億元,同比增長150.11%。凈利潤、扣非凈利潤均較上年同期倍增。

從單個季度業(yè)績看,今年一二三季度,公司實現(xiàn)的營業(yè)收入分別為15.63億元、14.04億元、13.81億元,同比變動63.15%、16.24%、-17.09%。對應(yīng)的凈利潤為0.65億元、0.67億元、0.60億元,扣非凈利潤為0.57億元、0.67億元、0.52億元。三季度,無論是營業(yè)收入還是凈利潤、扣非凈利潤同比均出現(xiàn)下降。

對比全年業(yè)績預(yù)告,預(yù)計四季度的凈利潤為0.73億元至1.04億元,較前三個季度均有所增長。去年四季度,公司實現(xiàn)的凈利潤為0.78億元,今年四季度同比下限為微降,上限為同比增長33.33%。

由此而見,四季度環(huán)比三季度,凈利潤同比變動幅度降轉(zhuǎn)增的可能性較大。

財務(wù)穩(wěn)健負(fù)債率34.26%

經(jīng)營基本面向好,廣東鴻圖的財務(wù)狀況也向好。

今年前三季度,廣東鴻圖積極實施降本增效等措施,相關(guān)費用整體上呈現(xiàn)下降趨勢。公司的銷售費用、管理費用、財務(wù)費用分別為2.53億元、1.82億元、0.25億元,合計為4.60億元。上年同期,三項費用合計為4.80億元。在營業(yè)收入同比增長的情況下,三項費用反而減少0.20億元。

三項費用,財務(wù)費用表現(xiàn)為同比減少。今年前三季度,公司財務(wù)費用為0.25億元,較去年同期的0.40億元減少0.15億元。

財務(wù)費用減少,表明公司財務(wù)減少,一定程度上亦可說明償債壓力增強。截至今年9月底,廣東鴻圖的資產(chǎn)負(fù)債率為34.26%,較年初的39.38%下降5.12個百分點。

具體債務(wù)方面,今年三季度末,公司短期借款3.19億元、一年內(nèi)到期的非流動負(fù)債0.14億元、長期借款2.97億元,長短期債務(wù)合計為6.30億元,其中,一年內(nèi)需要償還的短期債務(wù)為3.33億元。去年同期,公司長短期債務(wù)及短期債務(wù)分別為9.46億元、9.01億元。對比發(fā)現(xiàn),截至今年9月底,公司長短期債務(wù)及短期債務(wù)同比分別減少3.16億元、5.68億元。

與債務(wù)相對應(yīng)的是,公司賬面貨幣資金為4.46億元,銀行理財產(chǎn)品1.39億元,合計為5.85億元,足以覆蓋短期債務(wù)3.33億元。

從現(xiàn)金流方面看,前三季度,廣東鴻圖的經(jīng)營現(xiàn)金流為凈流入4.97億元,投資及籌資現(xiàn)金流分別為-3.68億元、-1.63億元。籌資現(xiàn)金流凈流入為負(fù)數(shù),表明公司債務(wù)減少。

財務(wù)穩(wěn)健的基礎(chǔ)上,為了支撐產(chǎn)業(yè)布局及技術(shù)創(chuàng)新,廣東鴻圖研發(fā)投入占比穩(wěn)定。

2010年,廣東鴻圖營業(yè)收入8.94億元,研發(fā)支出0.29億元,研發(fā)支出占營業(yè)收入的比重約為3.24%。10年后的2020年,營業(yè)收入55.96億元、研發(fā)支出2.62億元,研發(fā)支出占營業(yè)收入的4.68%。今年前三季度,研發(fā)支出為2億元,同比增長11.73%,研發(fā)支出占當(dāng)期營業(yè)收入的比重為4.60%。

廣東鴻圖在財報中表示,研發(fā)創(chuàng)新方面,公司持續(xù)加大在研發(fā)創(chuàng)新方面的軟硬件投入,一方面,積極籌備推進(jìn)超大型復(fù)雜新能源汽車一體化零件成型、高性能輕合金材料及其成型、高致密度厚壁安全件精密成型等技術(shù)的開發(fā)與應(yīng)用,壓鑄板塊已開展“結(jié)構(gòu)件一體化成型”項目的大型壓鑄島整體規(guī)劃,完成了新能源新車型前后縱梁免熱處理材料試制及相關(guān)零件的試裝測試,以及多款產(chǎn)品超低速壓鑄模具的設(shè)計和設(shè)備定制導(dǎo)入。另一方面,公司重點引進(jìn)博士學(xué)歷等高層次人才、清華大學(xué)等重點院校應(yīng)屆畢業(yè)生儲備人才及多名模具、精益生產(chǎn)方面高端專業(yè)人才為公司創(chuàng)新發(fā)展蓄力賦能。(記者 沈右榮)

關(guān)鍵詞: 廣東鴻圖 業(yè)績預(yù)告 四季度凈利 股價上漲